Делаем первый шаг. Итак, Вы является клиентом букмекерской конторы.

Против Вас мощнейшие аналитические инструменты, штат программистов и математиков, дополнительные источники информации, всевозможные ограничительные программы и стопроцентная прибыль на дистанции.

И вот против этой махины вы один-на-один, причем слово «один» применяется исключительно к вам. Но на вашей стороне желание, положительная статистика ставок и опыт (хотя положительная статистика очень часто существует лишь в наших умах). С течением времени исчезла острота ощущений, но шило в одном месте заставляет попробовать заработать там, где зарабатывать много и долго получается лишь… практически ни у кого не получается. Вы решили открыть «подписку» на собственные прогнозы, мало открыть – продать ее широкому круг Ваших почитателей.

Давайте попробуем вместе немножко разобраться с финансовым инструментарием данного действа.

Цена подписки. Цена Вашей подписки складывается из 5 основных факторов:

— цена конкурентов;

— первоначальный банк;

— предлагаемые гарантии… или пресловутый ROI;

— максимум в букмекерской конторе;

— количество подписчиков.

Можно вывести сложные параметрические зависимости между этими факторами, но забивать голову ими не будем. Просто поверьте на слово – они есть.

Цена конкурентов. С ценой конкурентов вроде бы все понятно.

За последние 10 лет я видел примерно такой разброс цен, который зависел от проходимости (прогнозов, а не заднего прохода) и умения подать себя: доллар за прогноз – тысяча долларов за прогноз. Причем эту тысячу платили отнюдь не мифические персонажи.

Наверняка вы семь лет назад были свидетелем такого чуда: «тысяча долларов у меня – у вас точный прогноз на матч Чемпионата России по футболу». Если не ошибаюсь, после 7 точных прогнозов человек сделал очень неплохие деньги, после чего проект рухнул.

А пока что в сети можно встретить такую вилку на месячные прогнозы: 15 долларов – 100 евро. Думаю, что и Ваша цена как раз уложится в этот промежуток.

Тут действуют два взаимоисключающих экономических рычага: задарма работать не хочется, а много платить особо никто не желает. По мне, так лучше работать за копейки, чем вообще не работать – любая работа подразумевает новые возможности по поиску более высокооплачиваемой работы, а сидя дома можно лишь нарастить живот.

Первоначальный банк. Казалось бы, называй любую приемлемую сумму и начинай играть….

На самом деле есть всего 2 основных постулата для определения банка:

Первый постулат – первоначальная сумма должна быть необременительна для семейного бюджета подписчика.

Второй постулат – проигрыш всего банка практически никак не должен отразиться на настроении, финансовом положении и на отношении родных к данному увлечению.

Для людей, делающих ставки, обычно такой суммой является эквивалент равный 1000 долларов США. Но я встречал мало капперов, которые бы гарантировали прирост к такому незначительному финансовому мешочку. Тот же банк дает в лучшем случае 12% годовых, что составляет 1% в месяц, поэтому в банк такие суммы люди и не кладут, а пытаются увеличить их другими способами.

Так сколько же?

Я был свидетелем «игровых» обстоятельств, когда люди теряли семью и жилье лишь потому, что желание шло вразрез с возможностями. Да и вы наверняка знаете таких людей. А много ли вы знаете обратных примеров?

Хотя у некоторых индивидов в момент финансового кризиса наступает повышенная работоспособность, появляются идеи о новых источниках дохода, прям как у российского правительства в разгар снижения цены на «баррель», только вот последствия бываю разными. Я на себе ощущаю полное отсутствие в магазине настоящего сыра, а Вы?

Повышенная работоспособность принесла дополнительные деньги, только вот все полученные таким способом доходы снова оседают в руках букмекеров.

Для того чтобы правильно определить размер первоначальных вложений, нужна четко поставленная цель.

Цель. Чем благороднее будет цель, тем скорее вы заработаете деньги.

Если все затевается ради денег, то денег не будет. Этот закон действует в 100 процентах случаев, которые связаны с относительно небольшими денежными суммами. И в этом правиле всегда есть исключения, но основы финансового благополучия все-таки остаются незыблемыми.

Мое окружение, например, искренне считает, что деньги, заработанные таким образом, являются «нечистыми». И никакие доводы, что приходится дополнительно пахать 4 часа в будний день и 10 в выходные, не принимаются. Народ в большинстве своем пока мысленно не готов, что финансовые операции могут и не быть махинациями. Я многих людей (друзей и просто знакомых)пытался обучить этой науке, причем примеры были очень хорошие – конкретные выигранные суммы, но как-то больше ни у кого не сложилось. Всех соратников по интересу я нашел исключительно в интернете.

Так вот о цели… я всегда ставлю себе одну конкретную цель – отпуск на море в лакшери -отеле. И такая цель морально согревает.

Скажем так, подписчик за год должен превратить свои 3000 в 9000 (+200% к банку, вау), а шесть тысяч – это как раз стоимость семейного двухнедельного пребывания в отеле хай-класса.

И мы плавно перешли к гарантиям:

Пусть для себя мы определили, что первоначальный банк подписчика будет равен 3000 единиц. А за десять месяцев (писать целый год прогнозы морально тяжело) мы должны прибавить к банку 200%, что составляет 20% в месяц или 600 единиц. Учтем все просадки, неудачи, заговоры судей, плохое настроение и критические дни и поймем, что хотим разделить свой банк на 30-60 равнозначных ставок (можно и неравнозначных).

Сколько ставок в месяц должно быть всего, сколько из них должно выиграть, чтобы обеспечить 20% прироста?

Необходимо выиграть 25 ставок из 40 с номиналом 100 на средний коэффициент 1,85, чтобы обеспечить искомые 20%. Если потребность играть высока, и полторы ставки в день не обеспечивают драйва для подписчиков, то можно продолжить линию: 31 из 50, 36 из 60…

Вы настолько успешны, чтобы показать такой результат?

Для меня все относительно успешные игроки делятся примерно на несколько примерно равных категорий:

1 категория. Люди с правильной оценкой момента, которые нашли текущую слабину у букмекера и с назойливостью мухи долбят ее до последнего, даже если вдруг эта слабина переросла в ставку «50/50» (а то и хуже). Скажем, Реал Мадрид в первых 10 домашних играх выигрывает стабильно с форой первую четверть. Но мы и не заметили, как букмекер потихонечку фору взвинтил с -3 до -7, мы твердо полагаем, что ставка с плюсовой форой после такого тренда – зло. Мы даже ведем статистику, она положительная, вот только динамика все больше косит в сторону минусов. Но правильная оценка все-таки выводит таких игроков из кризиса.

Стезя таких капперов – буйство однородных ставок.

2 категория. Люди с еще более правильно оценкой момента, которые выискивают в различных источниках информацию о травмированных игроках, о подводных течениях и так увлекаются этим, что перестают замечать, что текущий матч развивается по другим законам жанра. И вот выходит, что Голден Стэйт, оказывается, умеет побеждать и без Стивена Карри. Но Искатель все-равно идет на шажок впереди букмекера и идет правильно.

Стезя таких капперов – это, как правило, фора.

3 категория. Люди с предельно трезвой оценкой момента, которые знают вообще все о предстоящем поединке, что и мешает им сделать правильную ставку. Вас никогда не охватывало ощущение превосходства, когда вы отлично разбираетесь в каком-либо чемпионате, а приходит некто со стороны и говорит – команда Б всегда в гостях забивает 80 очей, я на нее поставлю поэтому. Вы про себя усмехаетесь, ведь вам точно известно, что мотивация гостей на сегодняшний поединок нулевая, стартовая пятерка мучается поносом… но приходит утро, и команда Б на самом деле забила под сотню, а вы со своими знаниями на бобах. Случайный чувак сорвал аплодисы, а вы мысленно аплодируете себе — без риска, конечно, никуда. Но осторожные люди очень редко проигрывают много.

Такие капперы наживают не очень много, но постоянно.

4 категория. Это обладатели уникальных программ и сервисов, которые особо не разбираются в спорте, зато они коррелируют с логикой букмекера, что и выводит их в плюс.

Тут на стороне каппера количество и разнообразие.

Если вы покупаете подписку, то подумайте – кто перед вами, и какие гарантии вам дает каппер.

Известно, что критерием успешности очень часто является ROI – прирост к банку относительно оборота, но не всегда он отражает объективную картину.

Я предложил разделить банк на 60 равнозначных ставок, но тут в дело вступает противоположная сторона. Букмекер начинает разрушать подписку, снижая максимумы и коэффициенты, а также динамически увеличивая форы и тоталы в зависимости от количества поставивших игроков на одну сторону линии.

Тут в силу вступает еще один экономический закон – количество ставящих на ваши прогнозы прямо пропорционально количеству подписчиков…. И превышает это количество минимум в 3 раза. Можно и с этим бороться, но об этом в следующий раз.

Вот и получается, что благодаря уменьшенному максимуму и коэффициенту вы должны успешно предугадывать не 25 ставок из 40, а уже все 28 – это 70%, почти недостижимая величина. На этом этапе необходимо включить механизм дифференцирования ставок – полноминала, номинал и т.д. Механизм у каждого свой, и он является одним из самых оберегаемых секретов каппера. Хотя нередки случаи, когда подписка движется чуть ли не по заранее написанному графику «две шаги налево, две шаги направо, шаг вперед и две назад».

Ну и последний заключительный штришок, о котором как бы не принято говорить. По крайне мере, меня никто и никогда об этом не спрашивал. Ставит ли каппер сам на свои прогнозы? И должен ли он ставить?

Есть 2 мнения:

— если каппер ставит сам на свои прогнозы, то тем самым убивает валуйность ставки.

— если каппер ставит сам на свои прогнозы, то значит относится к ним с большей ответственностью.

Вам какое мнение по душе? Мне ближе второе.

ИТОГО

Основные чемпионаты:

+81 -51 Мексика

+30 -26 Мексика СИБАКОПА

+30 -10 Китай

+57 -34 Пуэрто-Рико

+23 -16 Доминикана

Бонусные чемпионаты:

+19 -18 Чехия

+14 -13 Польша

Летние чемпионаты:

+17 -14 Новая Зеландия

+22 -08 Австралия (БИГ 5)

+07 -09 Австралия (БИГ 5 Ж)

+10 -15 Австралия (СЕАБЛ)

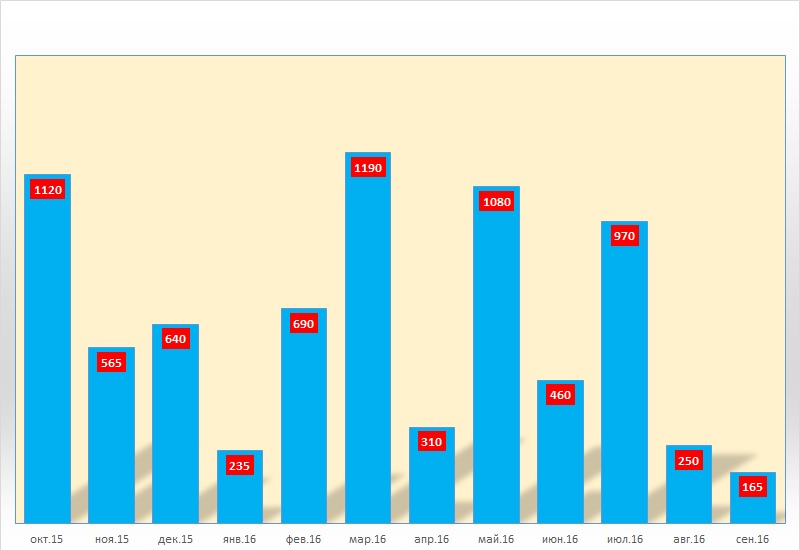

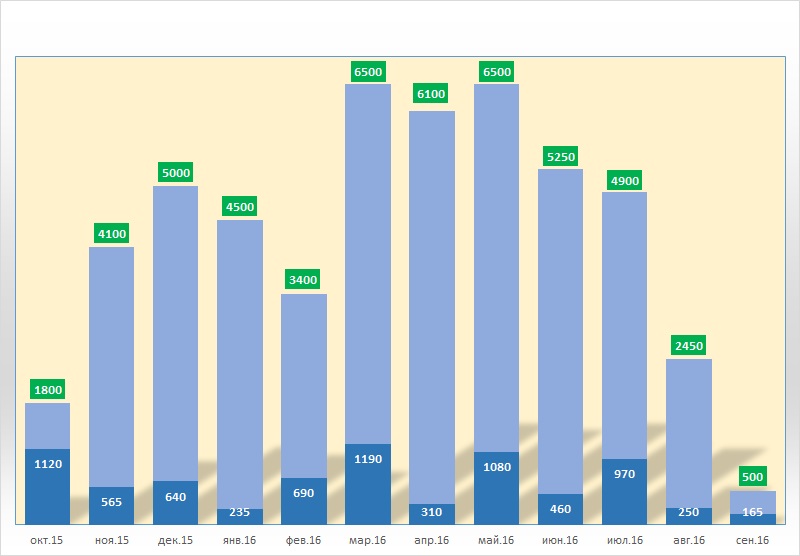

+13=0-05 (+1120) ROI = 62,0% Октябрь

+25=0-14 (+0565) ROI = 13,8% Ноябрь

+30=1-19 (+0640) ROI = 12,8% Декабрь

+28=0-17 (+0235) ROI = 05,2% Январь

+20=1-13 (+0690) ROI = 20,3% Февраль

+38=1-27 (+1190) ROI = 18,3% Март

+34=1-26 (+0310) ROI = 05,1% Апрель

+37=1-27 (+1080) ROI = 16,6% Май

+29=0-24 (+0460) ROI = 08,8% Июнь

+29=0-20 (+0970) ROI = 19,8% Июль

+17=0-12 (+0250) ROI = 10,2% Август

+05=1-03 (+0165) ROI = 33,0% Сентябрь

Итого:

+305=7-207 (+7675) ROI = 18,82%

Базовые ставки – это всего лишь 4 варианта (фора плюс, фора минус, тотал больше, тотал меньше). Это то, что букмекеры любят больше всего, а максы на такие ставки приближены к оптимальным.

Если Вы умеете предугадывать 60% событий, то лучшая финансовая стратегия — это одинаковая сумма абсолютно на все ставки. Если же ваш процент меньше, то придется применять дифференцированный размер и в полноминала и в два номинала, делая акцент на наиболее привлекательных матчах. Главная опасность кроется в умении выбирать такие матчи.

С точки зрения математической статистики это оправдано, но с точки зрения равноправия цифр – не совсем разумно, так как каждый матч является самостоятельной единицей.

Ваша стратегия должна учитывать такие психологические моменты, как «просадка» и финансовый риск. Необходимо в первоначальных условиях подписки предусмотреть пункт, который бы объяснял всю политику лояльности и механизм финансовых потерь. Без таких моментов вам будет непросто выстраивать отношения с клиентами.

Коллектив А победит Коллектив Б потому что: